Как выглядит график спред на биржевых рынках. Что такое бид, аск и спред в трейдинге (bid, ask, spread). Варианты работы со спрэдом

У любого биржевого актива в каждый момент времени имеется две цены: цена, объявленная ближайшим продавцом и цена, назначенная ближайшим покупателем. Разница между указанными ценами называется спрэд .

Чем меньше значение спреда, тем лучшей ликвидностью обладает инструмент, и наоборот, чем спрэд шире, тем биржевой актив менее ликвиден.

Например, по акциям при лучшей price покупателя 128,72р. и лучшей price продавца 128,73р. спред равняется 0,01р. Для пары при цене продавца ASK=0,9298 (по этой стоимости можно купить), и цене покупателя BID=0,9297 (по такой стоимости можно совершить продажу) спрэд будет равен 0,0001 пункт.

Спрэд бывает фиксированным или плавающим

Фиксированный спрэд является величиной постоянной, поэтому не изменяется в зависимости от текущей рыночной ситуации. Устанавливается он брокером по каждому инструменту индивидуально и встречается только на рынке в секции, где торговля ведется на микро и мини-счетах (обслуживание по которым осуществляется в автоматическом режиме).

Для подавляющего большинства инструментов характерен плавающий спрэд, величина которого варьируется под действием сложившихся рыночных факторов. Однако его «ширина» не является абсолютно хаотичной и всегда контролируется биржей (регулированием спрэда занимаются , задача которых сводить его к минимуму).

Почему спрэд расширяется

Однако не всегда разница между наилучшей ценой на покупку и наилучшей ценой на продажу удерживается в узких рамках, бывают периоды, когда спрэд расширяется. Случается это чаще всего в кризисные периоды, когда цены резко снижаются, или в периоды бурного роста, когда котировки решительно идут вверх.

Как уже отмечалось выше, понятие «спред» напрямую связано с понятием « ». Так, чем больше разница, тем хуже оказывается ликвидность. Т.е. когда спрэд широкий, трейдеры будут покупать или продавать активы всегда по худшим ценам, чем им бы хотелось. Соответственно, подобные сделки станут им не выгодны, и они не будут стремиться торговать такими инструментами.

В периоды обвального падения биржа сознательно расширяет спрэд, и совершать продажи становится не выгодно, соответственно цена стабилизируется. Так же происходит и при необоснованном росте, расширение спрэда делает покупки не выгодными и наплыв покупателей уменьшается.

Что такое спрэд на FOREX

Для валютного рынка спрэд является формой комиссионного вознаграждения брокера, и, совершая покупку, трейдер получает цену хуже рынка ровно на величину разницы между ценой покупки и продажи, эта разница «отнимается» брокером. В целях привлечения новых клиентов брокеры Forex все время стремятся к уменьшению величины спреда.

В биржевой торговле большое внимание уделяется такому показателю, как спред, что это за термин, рассмотрим на примере торгово-финансовых отношений на рынке долгосрочных активов. Современные финансовые отношения предусматривают наличие товара или услуги, обладающей достаточной степенью ликвидности на биржевом рынке. Неважно, какой конкретно вид актива выставлен на торги в текущий момент времени, существует ряд инструментов, терминов и определений, работающих во всех случаях. Одним из таких торгово-биржевых терминов является так называемый «спред».

В обобщенном понятии весь смысл биржевой торговли сводится к общему принципу «купил дешевле, продал дороже». Ценовой диапазон сделки жестко зафиксирован двумя границами – ценой, по которой актив (товар, услуга, фьючерс, акция, ресурс, сырье и т.д.) был приобретен (профессиональный термин, отражающий цену приобретения, «бид», в англоязычном – «bid»), и ценой, за которую в конечном итоге был реализован (на профессиональном сленге трейдеров – «аск», в англоязычном – «ask»). Спред — это математическое отражение наиболее выгодного диапазона между двумя ценовыми границами одного актива.

Цены на бирже меняются постоянно и сложно поддаются анализу. Не существует понятия гарантированного спреда, это разница между двумя трейдинговыми понятиями «бид» и «аск», причем разница между их лучшими с точки зрения трейдера значениями в конкретный момент времени.

Факторы, влияющие на величину спреда

Величина спреда соизмерима с теоретическим размером финансового убытка, понесенного трейдером в случае немедленной продажи актива сразу после его покупки и измеряется, как правило, в пунктах. Например, при совершении торгов на котировках валютной пары EUR/USD: 115.61 (цена покупки — bid) и 115.66 (цена продажи- ask), спред составит: 115,66 -115,61 = 0,05, что означает пять пунктов.

Величина спреда может принимать как постоянные (неизменные во времени) значения, так и динамически изменяемые, в зависимости от текущей волатильности рынка и многих дополнительных условий конкретной ситуации. Постоянные значения, как правило, имеет спред на бирже, покупкой и продажей одного и того же актива на которой занимается один и тот же оператор (как пример привести трейдерский рынок валютных пар Forex).

Существуют два основных фактора, влияющих на экспоненциальную величину спреда:

- Первым и основным фактором, воздействующим на спред, является ликвидность актива на рынке. Чем большую активность проявляют трейдеры в отношении приобретения и реализации одного из активов, тем более сокращается финансовый интервал «ask — bid». Пример ликвидности хорошо визуализирован на сравнении уровня предложения и спроса валютных пар, обладающих большой популярностью на рынке (например, EUR/USD), и менее популярных (например, USD/NOK). К слову, валютная пара, отражающая соотношение американского доллара к российскому рублю, тоже считается мало популярной и экзотической. Неудивительно, что спред доллара США к норвежской кроне будет на порядок выше спреда валютной пары «евро — доллар США».

- Вторым важным фактором, влияющим на величину спреда, является текущая волатильность рынка. Изменчивость цен на ликвидные активы подвержена зависимости от общей рыночной ситуации, внешних факторов (рыночных, политических, макроэкономических и других). Соответственно, чем больше текущая волатильность актива, тем больший диапазон спреда имеет торгуемая пара.

В комбинации обоих факторов появляется вид извлечения прибыли, называемый «спред-трейдинг». Суть метода заключается в приобретении трейдером одновременно пары как в близком, так и в долгосрочном периоде. Главным условием является приобретение контрактов на один и тот же актив или, в крайнем случае, актив смежного вида.

К примеру, для минимизации рисков и практически гарантированного извлечения прибыли трейдер совершает покупку контракта на приобретение актива сельскохозяйственной промышленности (кукурузы) в текущем периоде и единомоментно контракт на продажу этого же актива в наиболее ликвидный его период (например, весной во время посевов). Доход извлекается из разницы ценовых категорий спредов, разнесенных по времени при относительно стабильном спреде в каждый отдельно взятый момент времени.

Основные виды

Трейдинг, основанный на покупке/продаже контрактов (спред-трейдинг), является хорошим выбором начинающих трейдеров, стремящихся к извлечению дохода в долгосрочном периоде при минимальном уровне риска. Риски ликвидируются, как правило, покупкой взаимно противоположных контрактов с одновременным получением дохода от их последующей реализации. На этом этапе трейдер определяется с видом спреда, применяемым им в дальнейшей работе на рынке. В основном, выбирают между трех основных видов:

Классификации

Спреды в торговле активами классифицируются, в основном, по характеру поведения на рынке за период времени, определенный как наиболее перспективный для совершения сделки с целью получения прибыли:

Фиксированный спред

Довольно редкое явление в мире трейдинга, характеризуется неизменностью показателей с течением времени. В большинстве случаев фиксированный спред характерен для наиболее устойчивых валютных пар. Имеет ряд положительных и отрицательных моментов, а именно:

- возможность заведомого планирования расходов на приобретение фьючерсов;

- динамика расширения спреда слабо зависит от текущей волатильности на рынке;

- фиксированные спреды в своем стандартном состоянии имеют более широкий диапазон относительно плавающих спредов или спредов с расширением;

- присутствует некоторая степень задержки исполнения спредов в связи с работой через дилинговые центры.

Спред, фиксированный с расширением

Устойчивый в основное время своего существования, но имеющий способность изменяться (хоть и очень редко) под влиянием воздействия внешних факторов (новостные данные политического или финансового характера, внезапные, не зависящие от состояния рынка обстоятельства непреодолимой силы – засуха, эпидемия, боевые действия и т.д.);

Плавающий спред

Основной вид на рынке, характеризуется отсутствием постоянного значения, зависимостью от большого количества внешних факторов и подверженностью изменению во временном графике, не поддающемся действенному анализу.

Плавающие спреды привлекательны по ряду признаков:

- изначально более узкие, чем спреды других типов;

- в работе присутствуют счета по типу ECN/STP;

- ECN/STP счета имеют поддержку обработки рыночных заказов.

Преимущества спред-трейдинга

Как и любой другой вид трейдерской деятельности, спред-трейдинг имеет свой ряд ярко выраженных преимуществ:

- более низкий уровень возможных рисков потери вложенных средств, достигаемый совершением долгосрочных (длинных) позиций сделок;

- информация в режиме реального времени не требует постоянного мониторинга и отслеживания изменений;

- в связи с долгосрочностью позиций отсутствует необходимость постоянного задействования временных ресурсов на контроль за волатильностью актива;

- степень отражения финансовой маржинальности (одновременной с ее низкими порогами вхождения), возвращаемая трейдеру, сравнительно велика;

- аналитически более предсказуемая ситуация на рынке в отличие от работы со штатными (стандартными) позициями.

Пример сделок по спредам

Любая стандартная сделка по спредам состоит, как минимум, из трех основных этапов:

- Анализ рынка и выбор актива для дальнейшей торговли. Предусматривает выбор наиболее ликвидного товара с точки зрения трейдера в конкретный период времени. Например, допустим, что трейдер определился с двумя контрактами на взаимоувязанные активы №1 и №2 (овес и соя). Фьючерсы на поставку активов №1 и №2 в полугодовой перспективе реализовываются по 10 (десять) долларов за контракт.

- Структура торговли – условно допустим, что трейдером принято решение о продаже пяти контрактов на актив №1 и одновременное приобретение аналогичного количества контрактов на актив №2. Риск разницы цен будет нейтрализован позицией по спреду. А именно – возможные убытки трейдера, возникающие при внезапном снижении цены на приобретенный им ранее актив №2, будут с большой долей вероятности компенсированы доходом с краткосрочной позиции актива №1. Предположим цена по активу №1 упала с десяти (10) до восьми (8) долларов за контракт, а цена по контрактам актива №2 снижена до семи с половиной (7,5) долларов за контракт.

- Получение запланированного дохода — так как значение ценового падения актива №1 являлось более существенным, чем потери от падения цены на актив №2, динамика цены по паре активов полностью нейтрализована и лишь первоначальная разница в ценах на активы 1 и 2 имеют теперь значение. Абсолютный доход составит 50 (пятьдесят) центов с контракта на актив, соответствующий промежутку изменения спреда.

Вывод

Спред является хорошим инструментом в руках опытного трейдера, он существует в диапазоне цен любого представленного на рынке актива и при разумном применении представляет реальную возможность к повышению финансового потенциала. В то же время спред представляет собой потенциальный убыток трейдера и доход брокера – в случае проведения сделки на покупку сразу после продажи и наоборот. Для успешной торговли в данном случае необходимо достаточное движение цены для покрытия курсовой разницы.

Вконтакте

Начнем с загадки:

Ask и Bid сидели на трубе. Ask упало, Bid пропало, что осталось на трубе?

Ответ на этот шуточный вопрос – в конце этой статьи, посвященной понятиям аск, бид и спред. И, согласитесь, совсем не смешно, когда трейдеры не разбираются в таких базовых терминах. А между прочим, анализ бидов и асков может быть очень полезен при определении разворотов цены, как вы увидите ниже.

Прежде чем знакомиться с бидом, аском и спредом, давайте вспомним такие основополагающие понятия как спрос и предложение. Предложение – это количество товара, которое продавец хочет продать. Спрос – это количество товара, которое покупатель хочет приобрести.

По закону спроса и предложения, “при прочих равных условиях, чем цена на товар ниже, тем больше на него платёжеспособный спрос (готовность покупать) и тем меньше предложение (готовность продавать)”

Рассмотрим на примере, как взаимодействуют спрос и предложение.

Предположим, где-то в Африке старатель нашел один из самых крупных алмазов. Заинтересованный покупатель узнал об этом и предложим купить этот алмаз за 1 миллион долларов. Старатель взял пару дней на раздумье. Но уже на следующий день информация о находке просочилась в газеты, и появились другие заинтересованные лица. Старатель получил предложение продать алмаз за 1,1 миллиона долларов, таким образом, отклонив цену предыдущего предложения в 1 миллион долларов. Чуть позже появились еще два покупателя, предложив 1,2 и 1,3 миллиона соответственно. Получается, спрос вырос. Цена спроса – это и есть цена бид (bid), или цена, по которой покупатели готовы купить товар. “Bid” в переводе с английского буквально и означает – предлагаемая цена, предложение

На следующий день на приисках в Азии старатели нашли 10 таких же алмазов как несколько дней ранее в Африке. Немедленно после появления информации об этом цена и спрос на африканский алмаз упали из-за изобилия однотипных алмазов.

Что такое бид (bid)

Цена бид – это цена спроса или максимальная цена, по которой покупатель согласен купить товар. Покупатель не хочет покупать дорого. Это логика закона спроса и предложения.

Что такое аск (ask)

Цена аск – это цена предложения или наименьшая цена, по которой продавец согласен продать товар. Продавец не хочет продавать дешево.

Когда появляются факторы, увеличивающие рыночную стоимость товара, продавец повышает цену аск. Покупатель соответственно понимает, что у него мало шансов приобрести желаемый товар по предыдущей цене, и тоже вынужден повышать бид. Когда рыночная цена падает, все происходит наоборот. Сделка происходит только тогда, когда находится покупатель, который готов заплатить немедленно всю сумму, которую хочет продавец. Или продавец соглашается взять столько денег, сколько готов заплатить покупатель.

Как это выглядит во время трейдинга на бирже?

На рисунке выше представлен 5-минутный график торгов фьючерсом на нефть на Московской бирже. В нижней части графика в виде гистограммы показан индикатор Bid/Ask. Обратите внимание на поведение индикатора на развороте цены вверх из под уровня 80. Оцените данные индикатора 17:20. Преобладание зеленого цвета свидетельствует, что на рынке было зафиксировано больше покупок по цене ask (а именно, 20918 лотов куплено). Для сравнения продаж по цене bid было значительно меньше (красный столбец значительно меньше, если быть точным – 6184 лотов продано). Как следствие этого поведения, началось внутридневное ралли до уровня 80,80.

Скопление покупок, выполненных по цене бид – это один из признаков присутствия инициативных крупных игроков. Скачайте и установите ATAS, пронаблюдайте начало восходящих трендов с помощью индикатора Ask/Bid и вы увидите подобное поведение практически на каждом дне. Уровни цен, на которых формируется такой паттерн, в дальнейшем часто выступают уровнями поддержки.

Еще один способ визуально выявить дисбаланс рыночных покупок и продаж – использование Bid/Ask Imbalance при настройках кластера (подробней о типе кластера Bid/Ask Imbalance – в

- Рыночные (market order) – заявки (ордера) по текущей цене. Это заказы тех, кто спешит купить/продать немедленно по лучшей цене, которая есть на рынке, то есть по цене бид или аск. Такие заказы будут выполнены быстро.

- Лимитные (limit order) – заявки (ордера) по заранее указанной цене. Если вы не спешите купить, и готовы подождать более выгодного случая для покупки, ваш выбор – buy-limit. Например, план таков – купить на уровне вчерашнего минимума и sell-limit на уровне вчерашнего максимума. В случае исполнения обеих заявок вы будете в прибыли. Но они могут не исполниться, если запрошенная цена не найдет желающих. Тогда результат от торговли будет нулевым. Но это лучше, чем убыток от падения цены после исполнения buy-limit.

". Мой прошлый пост был посвящен важности коинтеграции в парном трейдинге, в этой статье мы поговорим о том, что же такое спред между акциями и вообще любыми финансовыми инструментами, как определять веса инструментов в спреде, как строить спред и о многом другом.

Спред между акциями

Большинство трейдеров и спекулянтов десятилетиями занимаются предсказаниями цен торгуемых активов. Угадал – заработал, не угадал – заплатил. В наше время многие трейдеры используют , анализ стакана, анализ потока ордеров и прочее для предсказания будущей цены актива. Я бы не сказал что это не помогает, но и не сказал бы что это даёт сильное преимущество. Да, возможно такие трейдеры видят более детальную текущую ситуацию, но в любом случае результат сделок будет зависеть от будущего движения цены, а не от текущей ситуации.

Многие математики, кванты и профессиональные трейдеры считают что цену предсказать невозможно, что цена это случайный процесс, который похож на некоторые законы распределения случайных временных рядов, а крупные в наше время научились маскировать свои намерения.

Если принять за аксиому непредсказуемость цен финансовых инструментов, то как тогда нужно работать на финансовых рынках? Один из вариантов это создать синтетический инструмент, который имеет относительно стабильные статистические показатели, другими словами создать спред . Мы не будем заниматься предсказанием случайных движений акций, а будем предсказывать динамику относительно стабильных синтетических инструментов, которые сами же и создадим.

Если принять за аксиому тот факт, что цена состоит из суммы процессов Орнштейна-Уленбека и Винера (рисунок снизу), то создав синтетический инструмент (спред между акциями), мы хотим избавится от трендовой составляющей (процесса Орнштейна-Уленбека), тем самым получим стационарный спред, который любому понятно как торговать))

Создавая спред, мы отнимаем или прибавляем временные ряды акций, прибавляем при отрицательной ковариации, отнимаем при положительной ковариации. Ковариация показывает нам знак зависимости между акциями, положительная она или отрицательная.

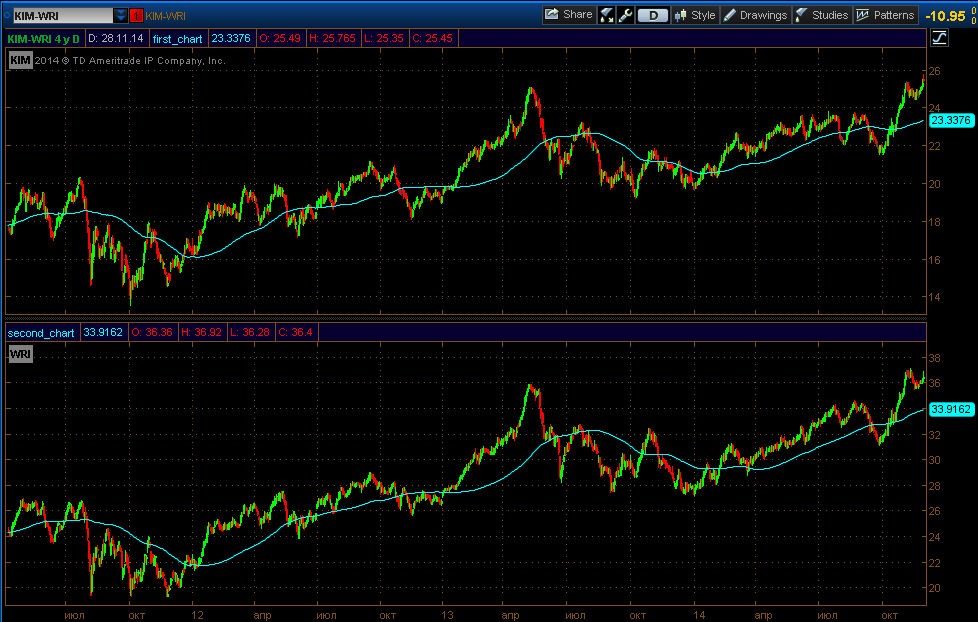

На следующем рисунке мы видим графики двух акций из одной финансовой индустрии и скользящую среднюю (тренд). Можем сказать что графики очень похожи, присутствует положительная зависимость, если мы отнимем графики этих акций, то можем получить стационарный спред, который мы сможем покупать и продавать от границ.

Как построить спред и рассчитать пропорции?

Способов построения спредов очень много, от самых простых (линейная , отношение), до самых тяжелых динамических математических моделей. Я расскажу вам о простых двух: линейная регрессия и отношение (ratio).

Линейная регрессия

С помощью данной модели мы можем вычислить линейный коэффициент зависимости одной величины от другой. Формула геометрической линии следующая: Y=b*X+c, где Y - временной ряд первой акции, X - временной ряд второй акции, b-тангенс угла наклона линии (коэффициент пропорции), а c-это наш шум (спред), который мы и хотим получить. Дак вот, линейная регрессия позволяет нам вычислить коэффициент b, который нам покажет знак зависимости акций и величину зависимости X от Y. Коэффициент b опредляется методом наименьших квадратов, который изучается студентами в практически всех ВУЗах.

После нахождения коэффициента, строим спред KIM-WRI*b и получаем:

Коэффициент b получился 0.58, построив график мы получили красивый синтетический финансовый инструмент, покупаем снизу, продаём сверху и сидим в шоколаде)

Как расчитывать объём для каждой акции думаю понятно: объём WRI берём с коэффициентом регрессии 0.58, например примерно 1000 акций KIM и 600 акций WRI.

Отношение цен (ratio)

Многие трейдеры пар считают регрессионный анализ подгонкой под историю, с чем я пожалуй соглашусь. Это равносильно если алготрейдер подгонит под историю праметры своего торгового алгоритма таким образом, что бы алгоритм зарабатывал, если же параметры немного изменить - алгоритм будет терять. Так делать нельзя, история если и повторяется, то со своими особенностями и новинками, поэтому подгонка параметров под историю не даст хороший результат в будущем. Тоже самое и с регрессией, любой из акции может меняться, что приведёт к изменению и коэффициент регрессии, который мы рассчитали на истории. В принципе, если торговать пары краткосрочно, то врядли коэффициент кардинально изменится, но для среднесрочных и долгосрочных подходов...

Что бы решить проблему подгонки, многие используют отношение цен активов, для определения спреда между ними.

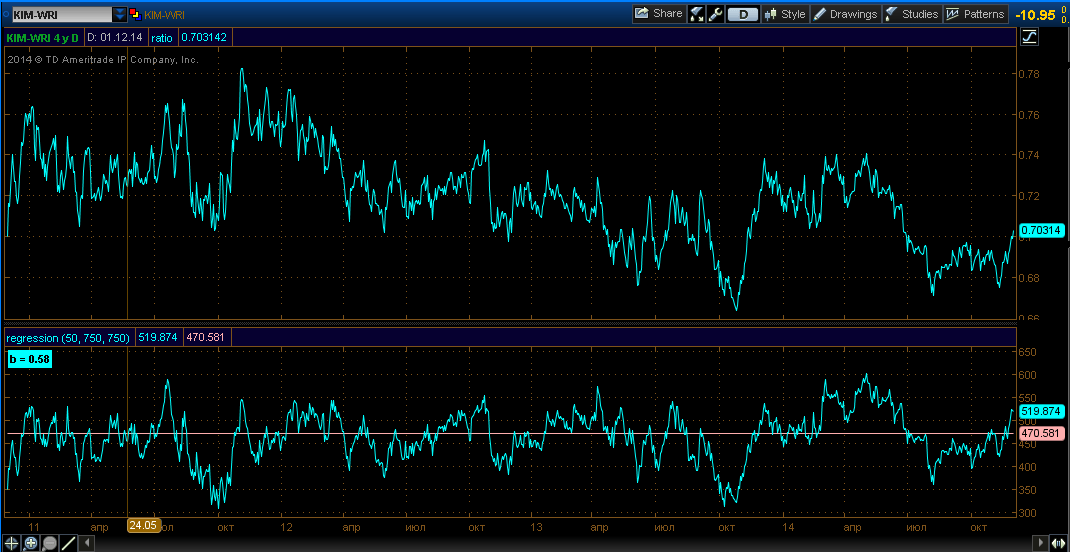

Построим отношение цен между KIM-WRI (верхний график):

Видим, что график уже не такой красивый, присутствует дрейф, но поверьте, этот график тоже подходит для торговли, просто необходимо отсеять трендовую составляющую. О стратегиях мы уже поговорим в следующих статьях.

Ещё одним преимуществом ratio спреда является доллар-нейтраль, т.е. определяя коэффициент пары отношением цен акций, при вхождении в такой спред наше долларовое будет близко к нулю, а т.е. мы будем нейтральный к рынку и к стоимости доллара. Опытные трейдеры явно сейчас смеются))) К сожалению доллар-нейтральность всё равно не делает нас нейтральными к рынку, может только к индексу доллара. Почему? Потому что, спекулянтам закон не писан, каждая может немного по своему реагировать на важные рыночные движения и события, поэтому на низких временных интервалах даже такую позицию тяжело назвать рыночно нейтральной. Но нейтральность можно увеличить путём сильной диверсификации портфеля парами. Абсолютной нейтральности мы не добьёмся, но ощущать её будем меньше.

Для тех, кто не понял как пользоваться отношением акций и находить пропорции: на данный момент отношение цен акций KIM/WRI = 0.7, это значение и будет весовым коэффициентом. Построим спред KIM*1000-WRI*700:

График не такой красивый, но доллар-нейтральный и без подгонки:)

Вопросы и критика приветствуются!)

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Спред-трейдинг – эффективная торговая методика, о которой мало информации на просторах всемирной сети. Эта торговая стратегия подойдет любому спекулянту, независимо от опыта и размера начальной денежной суммы.

Давайте для начала разберемся с терминами, которые могут посеять путаницу. Спред представляет собой разницу между ценой Аск и Бид. Но говоря про спред-трейдинг, мы подразумеваем заработок на разнице в ценах разных контрактов или активов.

Спред-трейдинг представляет собой одновременную покупку и продажу одинакового объема связанных между собой контрактов. Благодаря открытию сделок в разные направления, риски становятся существенно ниже, чем если бы трейдер открыл единичный ордер на покупку или продажу.

Например, если 1 баррель нефти марки WTI стоит 60 долларов, а бочка нефти марки Brent 65 долларов, то между этими двумя инструментами составляет 5 долларов. Проводить сравнение данных двух инструментов только в определенный момент бессмысленно, а вот в динамике данные инструменты представляют собой неплохие торговые инструменты, на которых периодически появляются тренды, графические фигуры, консолидации и так далее.

Спред-трейдинг бывает нескольких видов, а именно:

- Классический.

- Межрыночный.

- Трейдинг на календарных спредах.

Классический трейдинг предполагает выявление схождений или расхождений приближенных активов. В качестве примера можно привести портфель JPM-4*BAC, где спекулянт проводит анализ акций JPMorgan и Bank of America.

Так как эти компании работают в одном сегменте, а между графиками их акций наблюдается сильная корреляция, после резкой смены стоимости в ту или иную сторону, спред JPM-4*BAC вернется к своему среднему значению.

Так как эти компании работают в одном сегменте, а между графиками их акций наблюдается сильная корреляция, после резкой смены стоимости в ту или иную сторону, спред JPM-4*BAC вернется к своему среднему значению.

Классический спред-трейдинг включает в себя и хеджирование – стиль торговли, в ходе которого для компенсации потерь создаются сделки в разные стороны.

Например, если на всем секторе IT наблюдается спад, а трейдер оценивает акции какой-то компании лучше текущей обстановки на рынке, он может приобрести эти акции, продав фьючерс на индекс NASDAQ. В такой ситуации он не только получит дивиденды, но и сможет выйти на положительную дельту.

Межрыночный спред-трейдинг предполагает торговлю на разных активах. Многие опытные спекулянты зарабатывают на разнице цен сельскохозяйственных контрактов, то есть одновременно приобретают кукурузу и реализуют пшеницу. Такой способ торговли может принести неплохой доход во время различных аномалий. Для более наглядного понимания, рассмотрим конкретный пример.

Такой способ торговли может принести неплохой доход во время различных аномалий. Для более наглядного понимания, рассмотрим конкретный пример.

В ходе сбора урожая в Америке стало понятным, что в этом году уродилось намного больше пшеницы, чем в прошлом года, а вот кукурузы собрали столько же, но вот спрос на нее среди фермеров существенно вырос.

В такой ситуации трейдер действует по следующей схеме:

- Приобретает дальние контракты на кукурузу.

- Продает дальние контракты на пшеницу.

В такой ситуации у многих новичков часто возникает вопрос, почему просто не прибрести кукурузу, игнорировав пшеницу. Причина кроется в том, что товары сильно коррелируют между собой. Например, если американский доллар, в котором выражается вся сельхоз продукция, начнет расти в цене, фьючерсы на товары начнут падать в цене. Соответственно если спекулянт откроет только 1 сделку, в нашем случае на кукурузе, тогда он подвергнет себя лишнему риску.

Календарный спред-трейдинг предполагает заработок на разницах в ценах контрактов с разными сроками исполнения. В суть данной тактики торговли мы не станем углубляться, так как на рынке Форекс ее реализовать практически невозможно.

Стратегия заработка

Итак, спред представляет собой полноценный актив, которые получается в результате суммирования старых инструментов. Для заработка на нем можно использовать любые известные до сих пор индикаторы, так что ничего выдумывать не надо.

Единственная особенность, которой стоит уделять внимание, — это сезонные тенденции. На следующей картинке вы можете увидеть пример такого тренда на спреде между SP500 и NASDAQ.

Как вы могли заметить, в конце года главный индекс США часто обгоняет IT-сектор. С целью заработка многие трейдеры в середине октября покупают CFD на SPY и продают столько же контрактов на QQQ (ETF NASDAQ).

Как вы могли заметить, в конце года главный индекс США часто обгоняет IT-сектор. С целью заработка многие трейдеры в середине октября покупают CFD на SPY и продают столько же контрактов на QQQ (ETF NASDAQ).

Спред-трейдинг существенно увеличивает количество активов, пригодных для трейдинга, и помогает найти подходящие моменты для входа в рынок даже там, где обычные торговые инструменты кажутся не привлекательными. Трейдеры с большим опытом используют для заработка более сложные схемы, предполагающие торговлю сразу 3 или 5 инструментами.

Спред-трейдинг подойдет тем лицам, которые предпочитают вести позиционные торги, а так же тем, кто хочет сократить риски из-за ценовых скачков. Открывая сделки в разные стороны, спекулянт существенно сокращает риски.